Manual de Trabalho: Assinatura na folha de pagamento: não conta como recibo

Acórdão de Cassação de Emprego n. 21.699 -2018: não há presunção absoluta de correspondência da remuneração recebida pelo trabalhador com a resultante das declarações de remuneração. Os contracheques assinados pelo trabalhador com a fórmula “por recibo” constituem prova apenas da entrega do documento específico e não do efetivo pagamento, que deve ser comprovado em contrário pelo empregador. Esse é o princípio reafirmado pelo Supremo Tribunal Federal na sentença n. 21699 -2018, com vários precedentes compatíveis.

O caso, em particular, dizia respeito a um trabalhador que ostentava diferenças salariais e indenizatórias para com a empresa no valor total de € 26.831,41. No resultado do teste das testemunhas, o juiz do trabalho rejeitou o pedido do trabalhador enquanto o Tribunal de Recurso acatou o seu recurso.

Os desembargadores do STF rejeitaram o recurso da empresa, com base na orientação jurisprudencial majoritária segundo a qual a obrigação, prevista pelo empregador pelo art. 1 da lei 5 de janeiro de 1953 n. 4, entregar aos trabalhadores no momento do pagamento da remuneração um prospecto contendo a indicação de todos os elementos constitutivos da remuneração, não fornece prova de pagamento: de facto as anotações contidas no prospecto não são suficientes, e se o trabalhador negar que o pagamento tenha sido efetuado, cabe ao empregador a comprovação rigorosa dos pagamentos efetivamente efetuados.

Consequentemente, não há presunção absoluta de correspondência da remuneração recebida pelo trabalhador com a resultante das folhas de vencimento e é sempre possível verificar a inexistência do carácter de recebimento mesmo das assinaturas eventualmente afixadas pelo trabalhador na remuneração escorregar.

Recentemente, o princípio foi explicitamente reafirmado também no dispositivo que proíbe o pagamento de remuneração em dinheiro, contido na Lei Orçamentária 2018 L.208-2017. Ou seja, as regras mudaram desde 1º de julho de 2018, uma vez que o salário deve necessariamente ser pago por meio de crédito em conta corrente ou por transferência bancária. Uma obrigação que é excluída apenas em casos excepcionais como no trabalho doméstico (arrumação, cuidador, empregada doméstica). Leia sobre Posso pagar meu salário em dinheiro? A lei alterou assim as regras sobre o valor da assinatura no recibo de vencimento que, até à data, já não é relevante. Na verdade, apenas o extrato bancário ou documentação bancária pode comprovar o pagamento do salário e nem mesmo a assinatura do boleto.

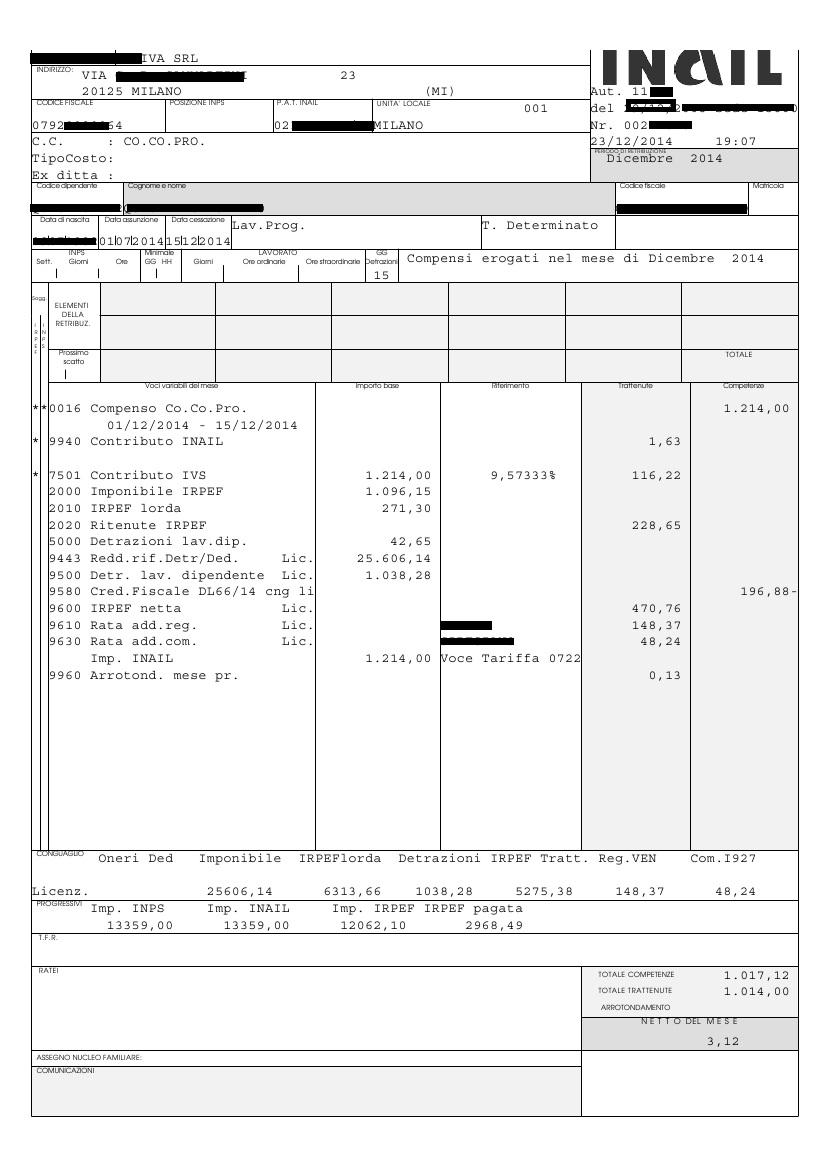

O contracheque que é feito para assinar pelo empregador aos seus empregados como recibo, não tem valor. Essa prática não prova que o empregador efetivamente pagou ao trabalhador e cumpriu sua obrigação. Muitas vezes, o recibo de pagamento é feito para assinar aos funcionários antes mesmo de receber o pagamento relacionado. E se o empregador realmente não pagar as quantias? Nesses casos, o trabalhador pode se sentir confortável. A assinatura na folha de pagamento para recibo colocada na parte inferior do documento, portanto, não tem validade.

Assinatura no recibo de pagamento: a história

O processo diz respeito a um trabalhador que reclamava diferenças salariais e o não pagamento de indemnizações por despedimento (TFR) no valor total de 26.831,41 euros. O empregado entra com ação judicial, mas o juiz do trabalho com sentença de primeira instância indefere o pedido do requerente, sendo o autor condenado ao pagamento das despesas correspondentes.

Valor probatório do recibo de pagamento: a sentença

Os juízes do Supremo Tribunal rejeitam o recurso da empresa. Para este último, a subscrição é prova apenas da entrega do recibo de vencimento e não do pagamento do valor nele contido.

Sobre o assunto, intervenções anteriores do STF estabeleceram que “só a assinatura afixada pelo empregado nos documentos fiscais relativos à sua condição de empregado (CUD e formulário 101) constitui recibo dos valores neles indicados como pagos pelo empregador , e tem o significado de aceitação do conteúdo das declarações fiscais e confirmação da veracidade dos dados nelas contidos” (Cass. Lav. n. 245 – 11/01/2006).

Portanto, não pode ser invocada a desculpa do empregador de basear-se na assinatura do empregado na folha como prova de ter pago a quantia nela indicada. A este respeito, o art. 1, co. 913 também previa um regime sancionatório; neste artigo está expressamente especificado que o empregador ou cliente que infringir a obrigação de remunerar o trabalhador por via eletrónica, fica sujeito a uma sanção administrativa pecuniária que consiste no pagamento de uma quantia de 1.000 euros a 5.000 euros. O valor da multa varia de acordo com a gravidade e a duração da infração.

Em última análise, a inserção do texto “para aceitação” serve apenas para indicar em que qualidade o empregado está assinando um documento. O empregado, absurdamente, também poderia reivindicar o salário alegando que não o recebeu. Dessa forma, porém, espera-se que pelo menos o funcionário o tenha lido.

No caso da menção “para recibo”, por outro lado, a aposição do nome e apelido do trabalhador apenas comprova a sua posse de cópia do recibo de vencimento; por outro lado, não tem valor em relação ao recebimento do salário que o empregador obviamente terá que provar de outra forma.

Finalmente, a expressão “para recebimento” significa que um serviço foi recebido e, portanto, também do dinheiro. Mas isso não é mais suficiente agora. A simples inserção da redação acima mencionada para manter a prova de ter cumprido sua obrigação de remuneração não é mais válida.

Com a portaria nº. 21.699/2018, o Tribunal de Cassação afirmou que a assinatura do empregado na folha de pagamento não comprova o efetivo pagamento da quantia indicada no documento. Os desembargadores do STF destacaram como a subscrição é prova apenas da entrega do boleto e não do pagamento do valor nele contido. Decisões anteriores do STF demonstraram que “somente a assinatura do empregado nos documentos fiscais relativos à sua condição de empregado (CUD e formulário 101) constitui recibo dos valores neles indicados como pagos pelo empregador, e o significado de aceitação do conteúdo das declarações fiscais e confirmação da veracidade dos dados nelas contidos” (Cass. Lav. n. 245 – 11/01/2006).

O empregado também pode reclamar por ter recebido um salário inferior ao indicado na folha de pagamento. Infelizmente, esta é uma prática de algumas empresas que nem mesmo as regras de pagamento por transferência bancária conseguiram travar completamente. De fato, há o hábito de pagar ao trabalhador a totalidade do salário em sua conta corrente, obrigando-o a devolver a diferença em dinheiro; desta forma o trabalhador recebe um salário inferior ao documentado. Nesses casos, infelizmente, cabe ao trabalhador provar a irregularidade do empregador (talvez até com registros ou testemunhas). No entanto, também deve ser dito que, se ele se recusar a devolver a diferença, certamente não será demitido.